I Mercati Hanno delle Stagionalità

Stavo leggendo Long Term Secrets to Short Term Trading di Larry Williams quando due frasi mi hanno fatto fermare:

"Un determinato giorno non dovrebbe essere più predisposto di un altro a tendenze al rialzo o al ribasso. Il mercato, tuttavia, ci dice il contrario: esistono in anticipo giorni migliori per comprare e giorni migliori per vendere."

"L'uso di un semplice filtro — il TDW (Trading Day of Week) o il TDOM (Trading Day of Month) — ci permette di fare ciò che gli studiosi dicono essere impossibile: battere il mercato."

La mia prima reazione è stata di scetticismo. I mercati salgono e scendono per centinaia di ragioni fondamentali e tecniche. L'idea che un effetto di calendario ricorrente — il semplice numero del giorno nel mese — potesse essere un predittore statisticamente significativo mi sembrava troppo semplice.

Poi Williams ha mostrato le statistiche sottostanti. Ho deciso, come al solito, di condurre la mia ricerca personale.

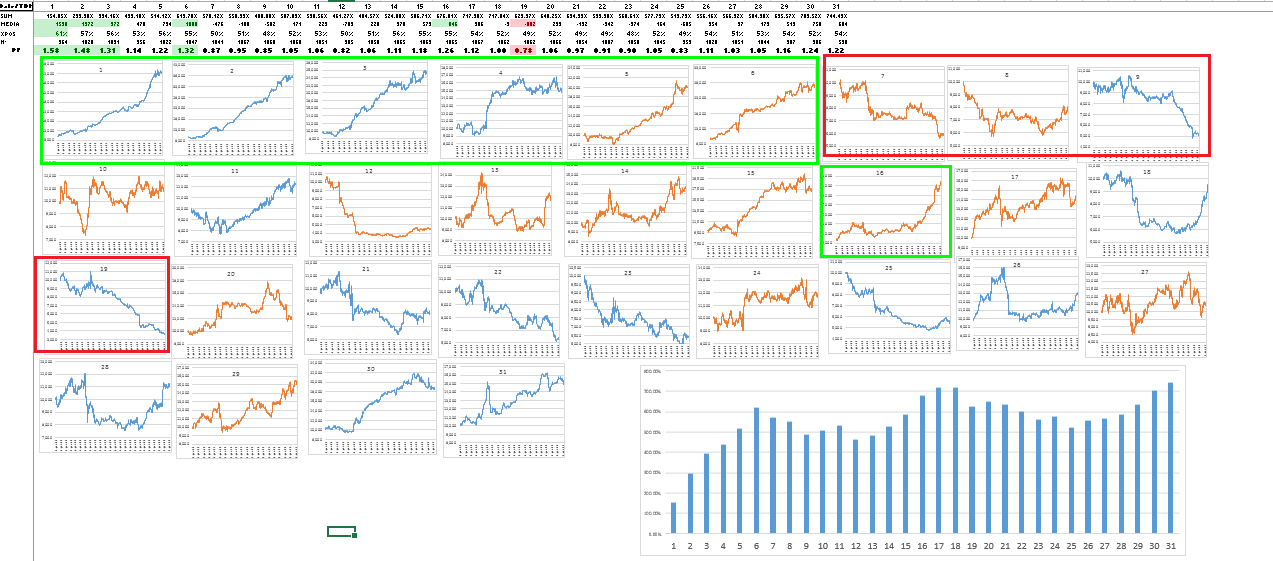

Dow Jones: Equity Line per Giorno del Mese

Ho preso i dati del Dow Jones a partire dal 1900 e creato un sistema per analizzare ogni singolo giorno del mese, dal 1° al 31°. Per ciascun giorno, il sistema compra all'apertura e vende alla chiusura — un semplice hold di un giorno senza altri filtri.

Mi aspettavo che ogni giorno fosse approssimativamente neutro. Con oltre 100 anni di dati e più di 1.200 osservazioni per giorno, la casualità avrebbe dovuto cancellare qualsiasi pattern.

Invece, i risultati sono stati immediati e sorprendenti — e sono andati oltre ciò che Williams descriveva nel libro:

Il Dow Jones è storicamente rialzista nei primi 6 giorni di ogni mese, poi laterale o ribassista nei giorni 7, 8 e 9. Altri segnali rilevanti compaiono il 16° (rialzista) e il 18° (rialzista), e il 19° (ribassista). Non si tratta di rumore — sono effetti consistenti, visibili in decenni di dati.

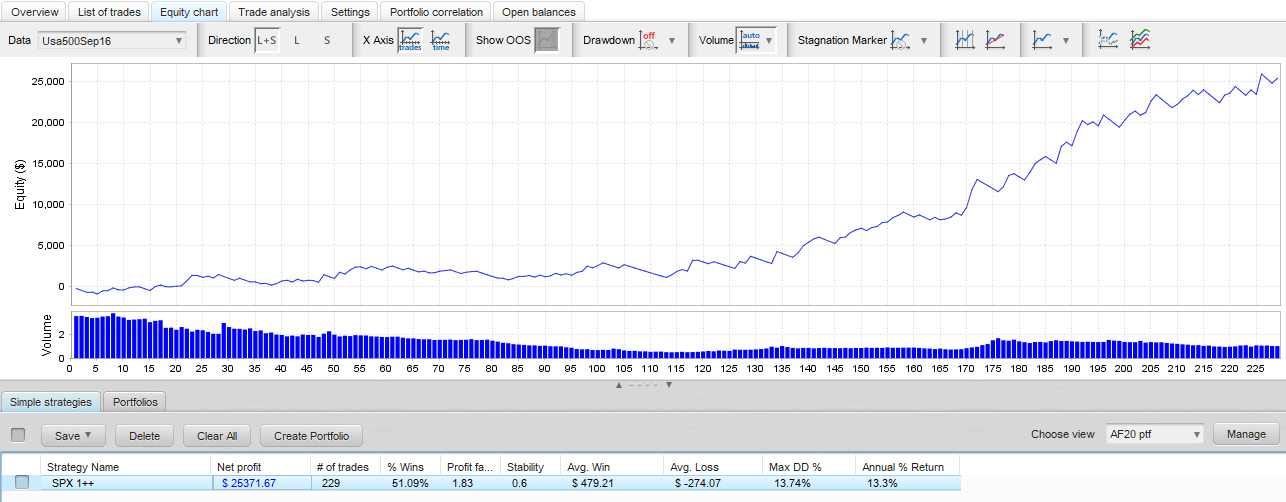

I Trading System BTM High Potential Days

Il primo Expert Advisor High Potential Days che ho costruito opera long sull'S&P 500 nel giorno 1 di ogni mese — il segnale singolo più forte del dataset:

Non ho una spiegazione definitiva del perché questi movimenti ricorrenti si verifichino o di quali dinamiche sottostanti li guidino. Quello che so è che l'effetto è statisticamente robusto su oltre 100 anni di dati.

Ho poi esteso l'analisi ad altri mercati liquidi con dati storici che risalgono al 1970 o prima, lavorando sia in Excel che in MetaTrader. Ho trovato oltre 30 evidenze simili. Le quattro più significative:

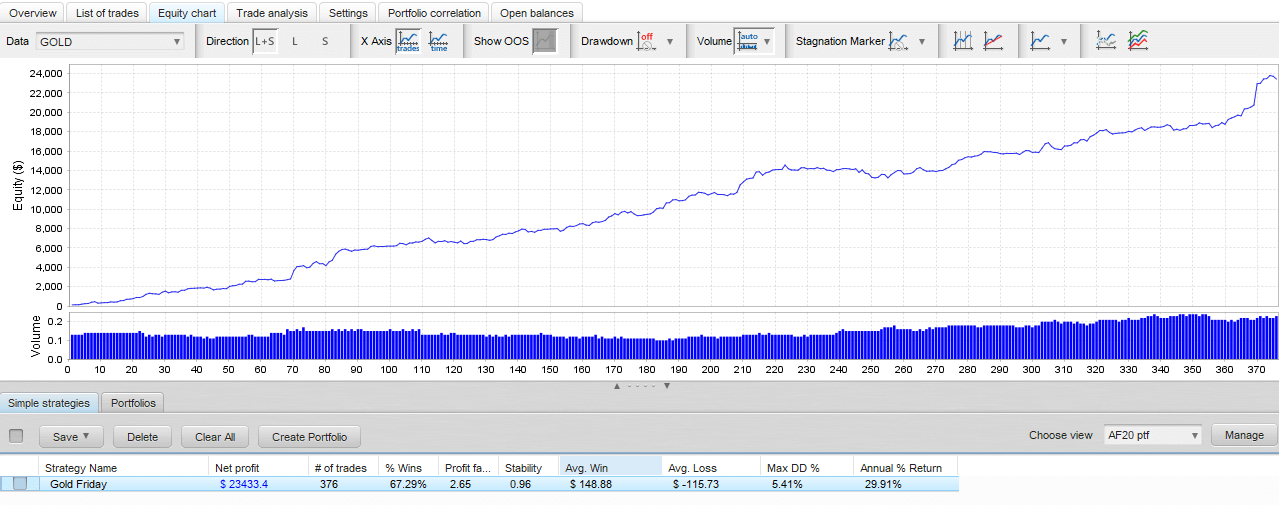

Oro: i Venerdì

Il prezzo dell'oro tende a salire di venerdì.

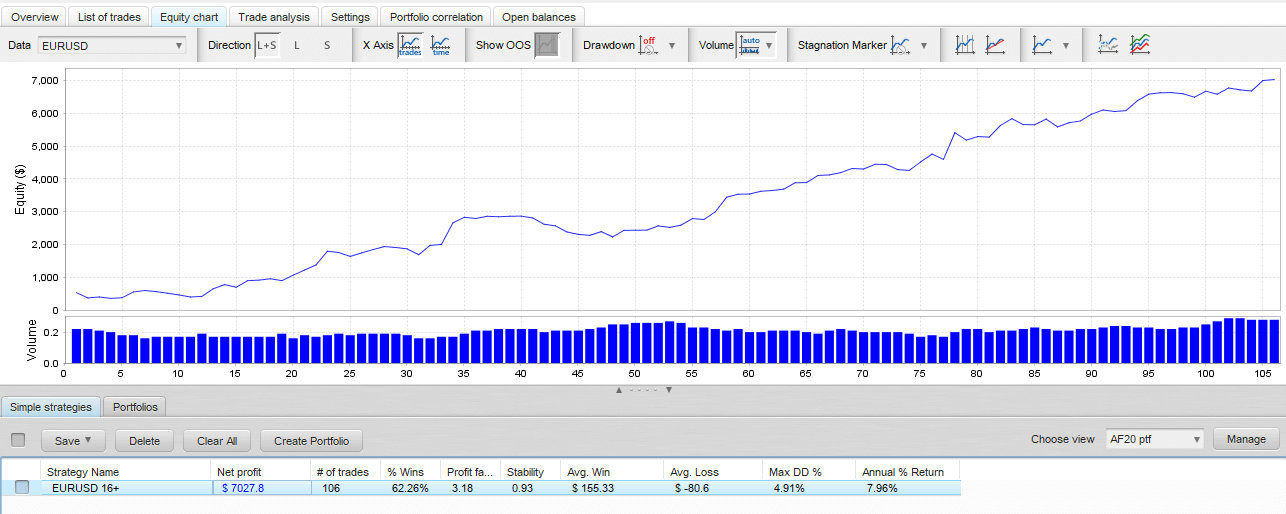

EUR/USD: Giorno 16 del Mese

L'Euro tende a guadagnare terreno sul Dollaro americano il 16° giorno di ogni mese.

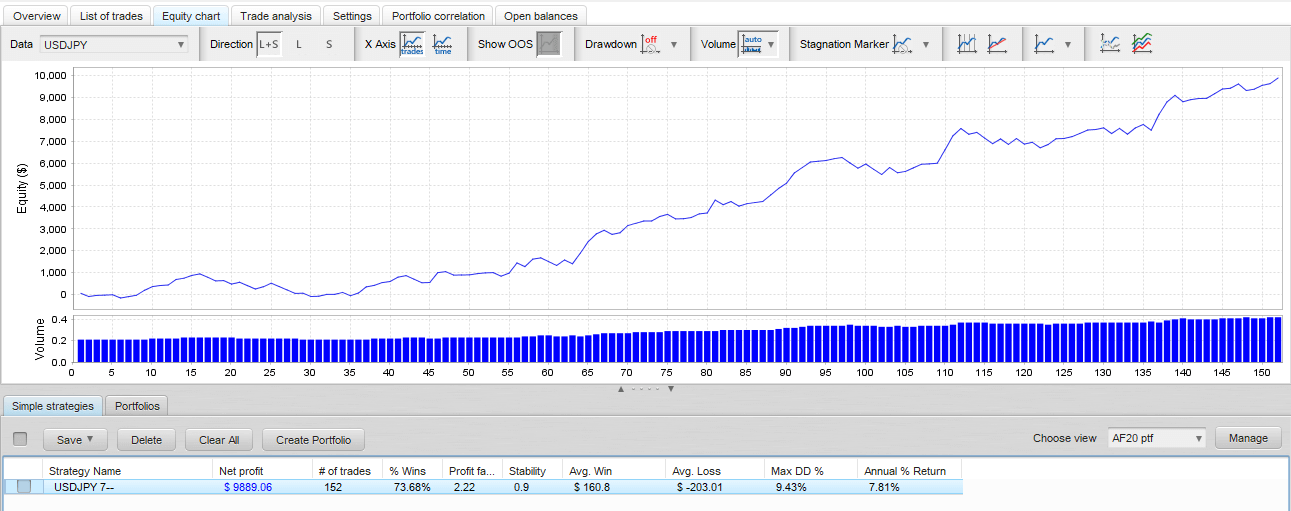

USD/JPY: Giorno 7 del Mese

Lo Yen giapponese tende a guadagnare terreno sul Dollaro americano il 7° giorno di ogni mese.

Il Portfolio HPD

Questi quattro Expert Advisor — S&P 500 giorno 1, Oro venerdì, EUR/USD giorno 16, USD/JPY giorno 7 — sono alcuni dei pilastri fondamentali dell'High Potential Days Selected Portfolio, che è a sua volta una componente centrale del Complete Selected Portfolio.

Ogni pagina prodotto degli Expert Advisor BTM include un link per scaricare un portfolio demo gratuito contenente questi quattro EA e altri provenienti da strategie diverse. Le versioni demo funzionano sia in backtest che in trading reale con dimensioni di contratto limitate.

Le performance nel trading reale sono risultate coerenti con le statistiche del backtest. Il fatto che questi pattern persistano in molti decenni di dati fornisce una solida base statistica per la loro rilevanza continuativa nel futuro.

Non mi aspettavo che i dati dessero ragione a Larry Williams. Meglio così — è uno dei risultati più sorprendenti che abbiamo trovato nella ricerca sistematica dei mercati.