Testare un trading system o un Expert Advisor (EA) può richiedere molto tempo, ma grazie allo strumento Strategy Tester di MetaTrader è possibile testare un trading system utilizzando dati storici dei prezzi di diversi anni fa, senza dover eseguire test in tempo reale. Questo processo si chiama "backtesting" e consente di velocizzare notevolmente la fase di valutazione di un sistema.

Si raccomanda di eseguire un backtest prima di un forward test, per ragioni di efficienza. Naturalmente sarà poi necessario il forward testing su un mercato reale, ma un backtest fornisce informazioni preliminari sul trading system che si intende utilizzare o testare. Per ottenere risultati di qualità, è tuttavia indispensabile disporre di dati storici adeguati.

Dopo aver testato una strategia di trading con il metodo del backtest, occorre analizzare i risultati per capire se il sistema o l'EA è all'altezza delle aspettative. I parametri da osservare sono molti e bisogna capire cosa comunicano quei numeri.

Non è necessario comprendere ogni singolo valore del report. Basta concentrarsi su alcuni parametri chiave che permettono di valutare se una strategia sia vincente o perdente.

Ecco alcuni parametri fondamentali e cosa rivelano sul trading system.

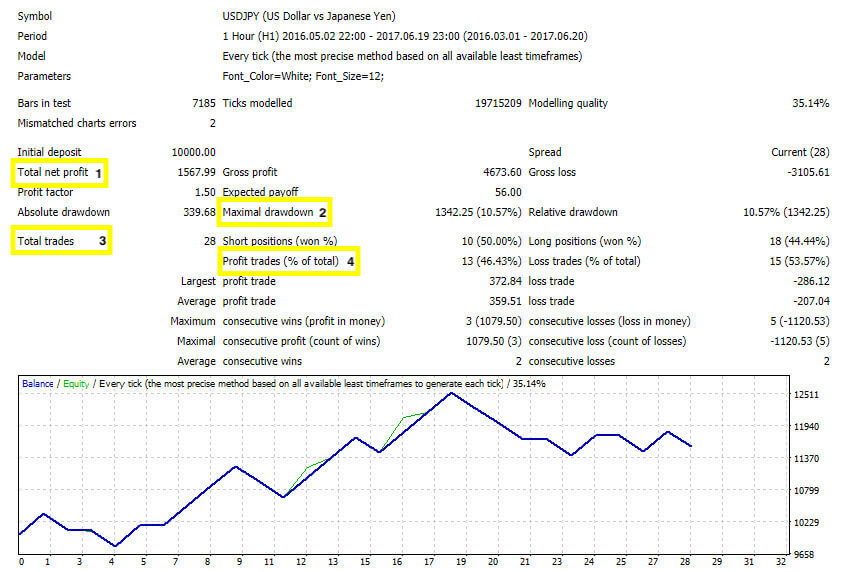

1 — Utile Netto Totale

È il risultato finanziario complessivo di tutte le operazioni generate dal tuo trading system, qualora lo avessi utilizzato nel passato. Una strategia vincente dovrebbe produrre utili anziché perdite. Questo parametro mostra cosa avrebbe potuto accadere utilizzando correttamente questa strategia. Ricorda: non è una garanzia che il sistema si comporterà esattamente così in futuro, ma almeno indica quanto potenzialmente potresti guadagnare adottandolo.

2 — Drawdown Massimo

Il drawdown massimo è la perdita più ampia rispetto al massimo locale, espressa nella valuta del deposito e in percentuale. Questo valore non dovrebbe essere troppo elevato, ma dipende dalla dimensione del capitale nel conto di trading e dalla propria tolleranza al rischio. Ad esempio, con $10.000 nel conto e una tolleranza al rischio del 20%, il drawdown massimo del sistema non dovrebbe superare i $2.000. In sintesi: più è basso, meglio è.

3 — Numero Totale di Operazioni

È il numero complessivo di posizioni aperte. Confrontando questo dato con il timeframe dell'orizzonte temporale di investimento, è possibile capire se il trading system è aggressivo o moderato. Ad esempio, se le operazioni totali sono 200 in tre mesi, il sistema effettua in media 3 operazioni al giorno (assumendo 20 giorni lavorativi al mese): una frequenza non eccessiva, probabilmente adatta a una strategia intraday. Con un numero inferiore di operazioni, la strategia sarà probabilmente più indicata per il trading di medio termine.

4 — Operazioni in Profitto

Questo parametro indica il numero di posizioni chiuse in utile e la loro incidenza sul totale delle operazioni, espressa in percentuale. In altre parole, rappresenta il win rate del trading system. Più alto è, meglio è.

Come accennato in precedenza, è necessario eseguire successivamente un forward test su un mercato reale. Questo passaggio è fondamentale per validare tutte le evidenze raccolte durante il backtest e per ottenere una prova concreta di aver evitato l'overfitting nel processo di ottimizzazione.

In questo articolo abbiamo scelto di illustrare alcuni dei parametri più semplici di un backtest, per fornire un punto di partenza nella lettura di un report. È importante comprendere tutti i parametri presenti in un report di backtest per poter valutare correttamente il backtest stesso e le potenziali performance del proprio Trading System.