Il Pattern "Sell in May and Go Away"

Uno dei detti più antichi del mercato azionario recita: "Sell in May and go away, and come back on St. Leger's Day" (il terzo sabato di settembre). L'idea è che i rendimenti azionari si concentrino nei mesi invernali — da ottobre ad aprile — e che il periodo estivo da maggio a settembre sia sistematicamente più debole.

Non si tratta di un detto folkloristico. È un'anomalia documentata e persistente nei principali indici azionari, in particolare nell'S&P 500. Per i trader sistematici la domanda è se sia sfruttabile al netto dei costi di transazione e se possa essere codificata in una strategia di trading ripetibile.

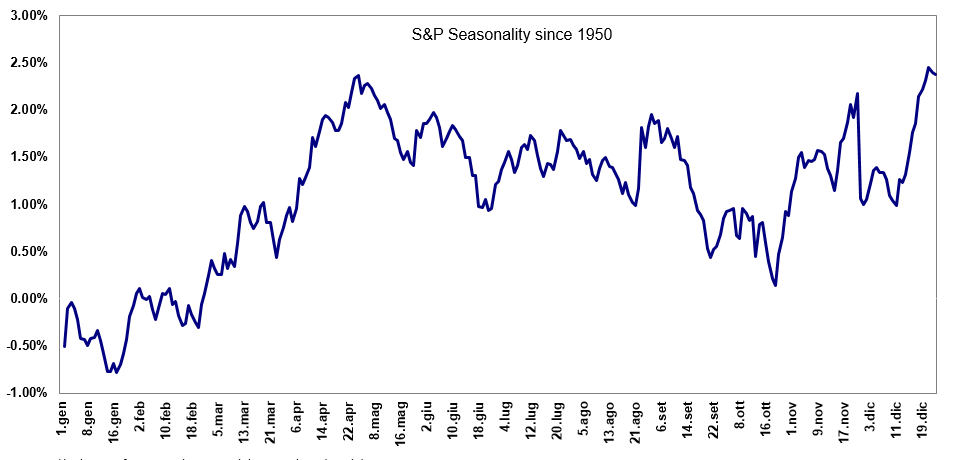

Il Pattern Stagionale nell'S&P 500

Osservando i dati storici dell'S&P 500 su lungo periodo, il pattern è evidente:

I dati mostrano che:

- Da ottobre ad aprile è storicamente la metà dell'anno più forte per le azioni americane

- Da maggio a settembre è storicamente piatta o negativa in media

Non si tratta di un'osservazione isolata su un singolo anno. La stagionalità si è mantenuta nel corso di più decenni, in diversi regimi di mercato e in contesti di tassi di interesse differenti.

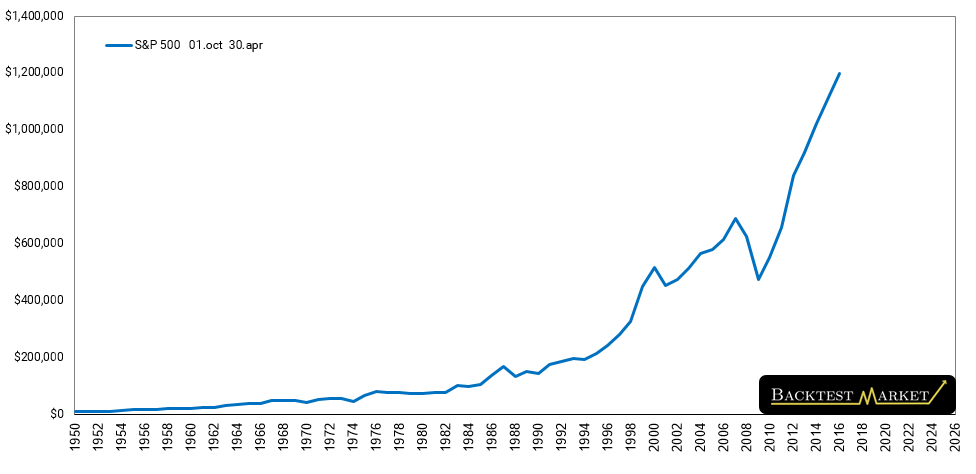

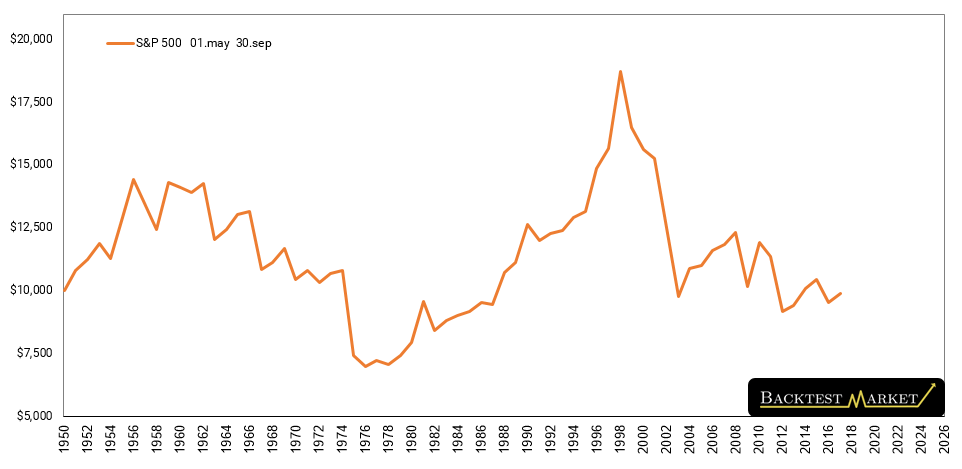

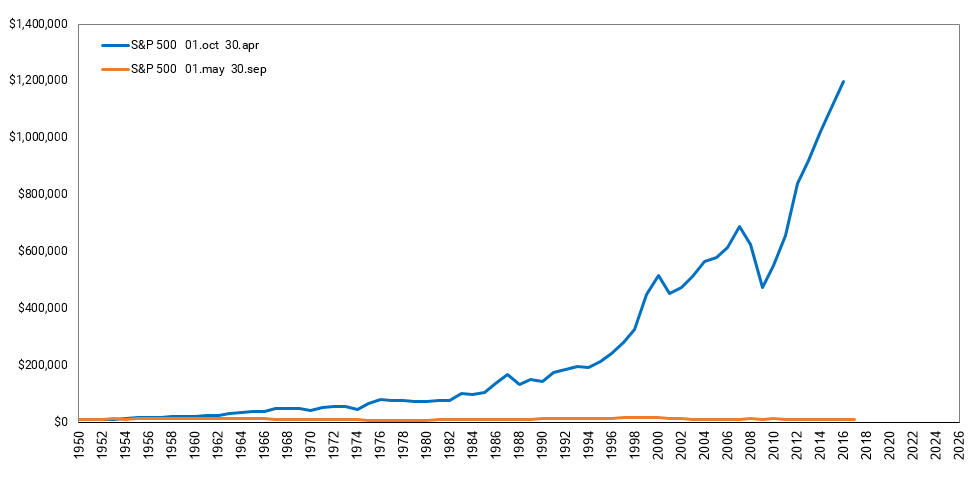

Performance Ottobre–Aprile vs Maggio–Settembre

Suddividendo il calendario dell'S&P 500 in due metà e confrontando la performance cumulativa nel tempo:

La divergenza tra le due metà è netta. La stagione invernale (ott–apr) rappresenta la stragrande maggioranza dei guadagni azionari di lungo periodo. Una strategia che investe in azioni soltanto da novembre ad aprile, ad esempio, avrebbe catturato la maggior parte dei rendimenti storici dell'S&P 500 restando esposta al mercato per meno tempo.

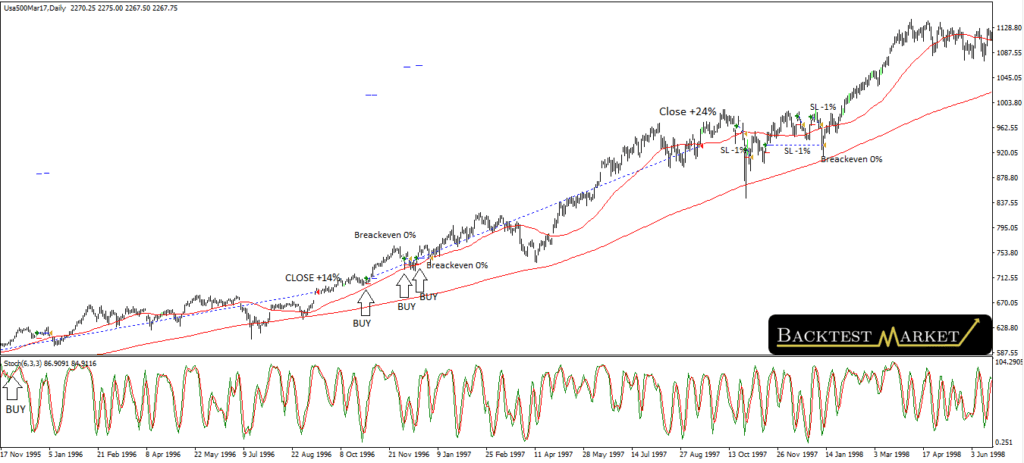

Costruire un Expert Advisor sulla Stagionalità

Il passo successivo consiste nel trasformare questa osservazione calendario in una regola sistematica. Un approccio di base:

- Apertura posizione long intorno all'inizio di ottobre (quando inizia la stagione forte)

- Chiusura posizione long alla fine di aprile o all'inizio di maggio (quando inizia la stagione debole)

- Restare flat o in posizione short da maggio a settembre

Analizzando il timing di ingresso specifico all'interno di ottobre, i primi giorni del mese sono storicamente stati particolarmente favorevoli:

La data di ingresso precisa all'interno di ottobre ha meno importanza rispetto all'essere investiti durante la finestra ottobre-aprile, ma una messa a punto accurata può migliorare il rendimento corretto per il rischio.

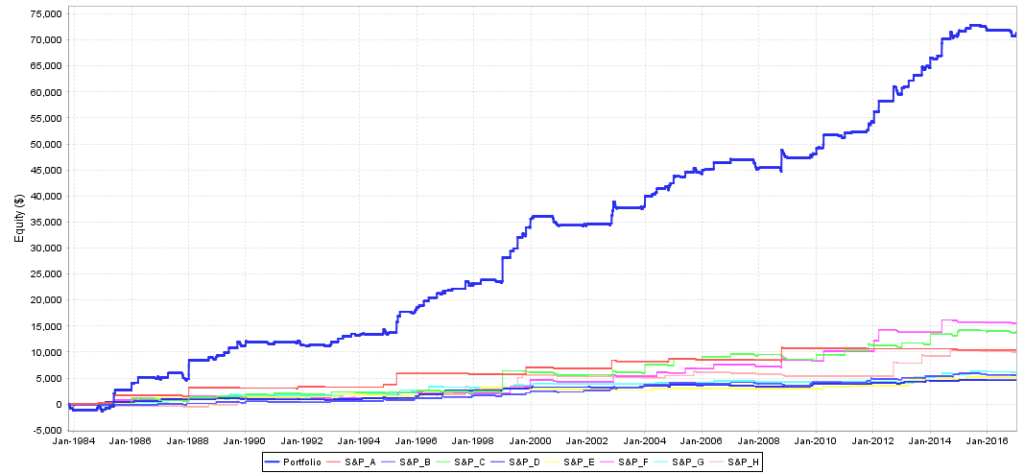

L'Approccio del Portafoglio Accumulatore

Le strategie stagionali funzionano meglio quando vengono combinate su più strumenti. Un sistema stagionale su un singolo mercato è esposto a eventi idiosincratici — recessioni, shock geopolitici — che possono interrompere il pattern in un determinato anno. L'approccio del portafoglio accumulatore applica la logica stagionale a un paniere di strumenti non correlati:

Diversificando su strumenti che mostrano ciascuno tendenze stagionali — azioni americane, azioni europee, materie prime, obbligazioni — il portafoglio riduce la variabilità anno su anno del comportamento stagionale di ogni singolo mercato.

Confronto delle Performance

Confrontando la strategia stagionale con un benchmark passivo buy-and-hold in diverse condizioni di mercato:

La strategia stagionale non supera sempre il buy-and-hold in termini di rendimento assoluto nei mercati toro. Il suo vantaggio risiede nei rendimenti corretti per il rischio: evita i peggiori drawdown (che si concentrano storicamente nel periodo maggio–settembre), catturando al contempo la maggior parte del rialzo.

Punti Chiave

- Il pattern stagionale dell'S&P 500 (ott–apr forte / mag–set debole) è un'anomalia documentata e pluridecennale

- Può essere codificato in un Expert Advisor sistematico con logica di ingresso e uscita lineare

- Il principale vantaggio della strategia è la riduzione del drawdown, non necessariamente rendimenti assoluti più elevati

- Combinare regole stagionali su un portafoglio di strumenti (accumulatori) migliora significativamente la consistenza dei risultati

- Nessuna strategia funziona ogni anno — il pattern fallisce negli anni con forti rally estivi, motivo per cui il dimensionamento delle posizioni e la gestione del rischio restano fondamentali

Per i dati storici con cui effettuare il backtest di questo tipo di strategia, consulta il nostro catalogo prodotti.